車サブスク審査に落ちない5か条|ブラックでも通る最新対策【2025年版】

0. この記事でわかること

- サブスク審査の 流れ・チェック項目 を徹底解説

- 審査に落ちやすい ブラックフラグ 7 つ と回避ワザ

- 頭金・共同名義・解約特約 を活用した通過率アップ術

- 実際に通った/落ちた ユーザー事例 3 ケース

- セルフチェックリスト&FAQ10連発で申し込み前に万全対策

内部リンク

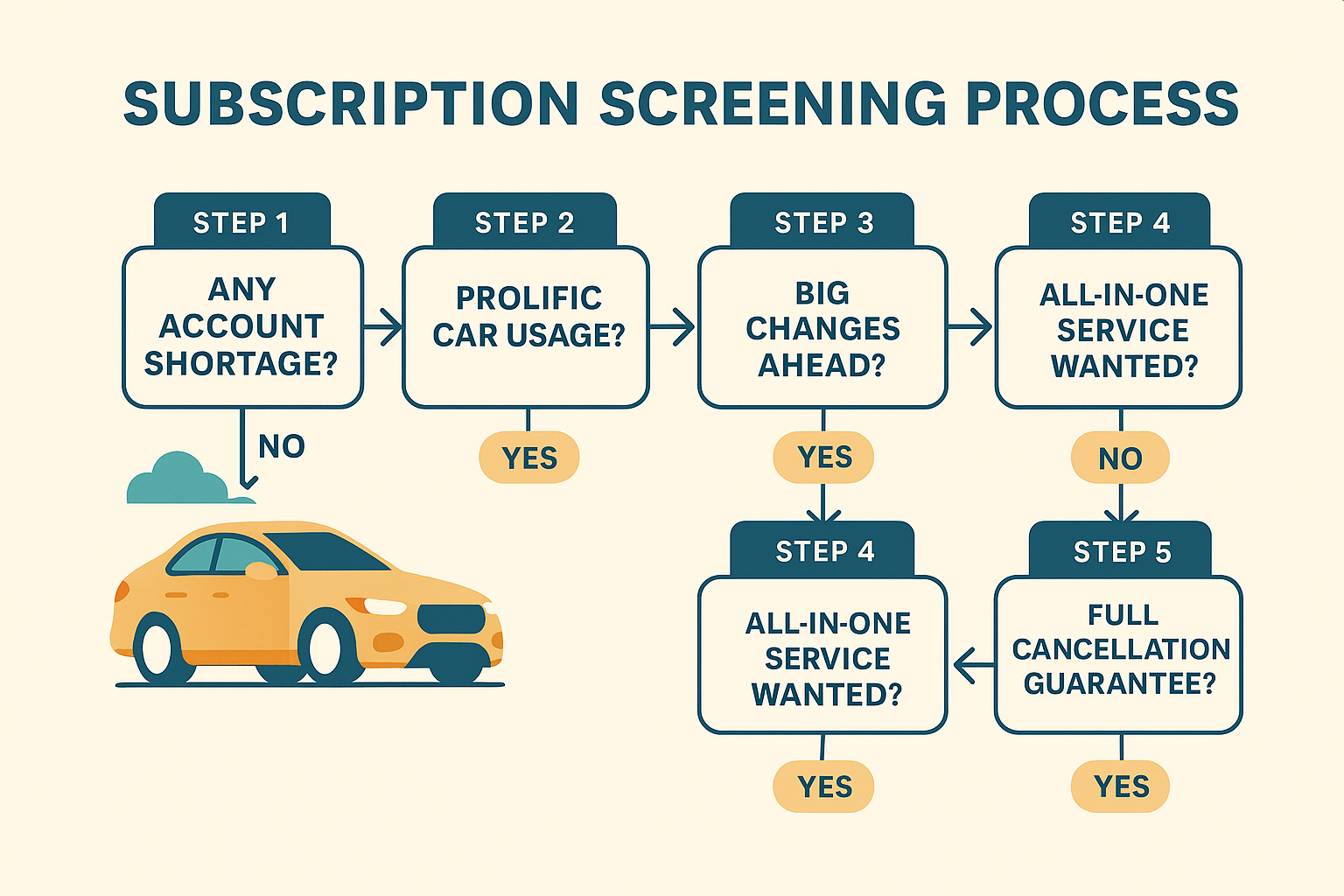

1. サブスク審査の全体像

1-1 審査プロセス 5 ステップ

- WEB見積もり(車種・年数・走行距離)

- 仮申込フォーム(氏名・勤務先・年収など)

- 信用情報照会(CIC・JICC・KSC)

- 社内与信ランク判定(独自スコア)

- 審査結果通知(最短30分〜1日)

1-2 チェックされる 3 つの軸

| 軸 | 具体例 | 合格基準 |

|---|---|---|

| 支払能力 | 年収・勤続年数・家族構成 | 年収250万円/勤続6か月〜 |

| 信用情報 | 61日延滞・異動歴 | 直近5年に事故情報なし |

| 車両残価リスク | 走行距離・車種人気 | 残価70%以上見込み |

2. 審査落ちしやすい 7 つのブラックフラグ

| # | ブラック要因 | 対策 |

|---|---|---|

| 1 | 直近 2 年以内に 3 回以上延滞 | 遅延金完済→頭金5万円+年数短縮 |

| 2 | クレカ強制解約履歴 | CIC「異議申立て」で削除可否確認 |

| 3 | スマホ分割滞納 | 毎月自動引落へ変更し半年実績作り |

| 4 | 消費者金融借入 100 万超 | おまとめローンで残高 50 万以下へ |

| 5 | 勤続半年未満 | 共同申込(配偶者)or 法人契約に切替 |

| 6 | 住民票が最新でない | 事前に移転手続き・マイナカード更新 |

| 7 | 走行距離上限を大幅超過見込み | 無制限プラン選択で残価リスク低減 |

3. 審査通過率アップ 5 か条

3-1 頭金 5 万円+契約年数短縮

- ノンヘッジより安全資本率が上がり 社内与信+2 点

- 5 年→3 年で残価リスクが 30% 縮小

3-2 共同名義(配偶者・親)

- 合算年収で可処分所得ライン 1.3 倍

- CIC に共同責任で記録→信用情報にプラス履歴

3-3 解約特約付きプラン

- NORIDOKI の「中途解約保証」でリスク 0

- 与信モデルが残価リスク→解約特約会社へ転嫁

3-4 審査前セルフ与信クリーニング

- CIC 500 円開示→誤情報削除

- クレヒス薄い場合は公共料金をクレカ払いに変更し 3 ヶ月実績

3-5 保証人不要プランを避ける

- 保証人 or 法人連帯なら 信用情報のマイナス点が相殺

4. 実際に通った/落ちたユーザー 3 ケース

Case A:フリーランス 29 歳

- 年収 380 万円/勤続 2 年

- 延滞なしだがクレヒス薄い

- 頭金 3 万+共同名義 ⇒ KINTO 通過

Case B:会社員 41 歳(延滞歴あり)

- 3 年前にスマホ延滞 90 日

- NORIDOKI 1 年更新+解約特約

- スコア下がるも特約で残価リスク0 → 通過

Case C:起業 1 年目代表取締役

- 会社黒字だが法人実績 1 期

- 法人契約でオリックスリース申込 ⇒ 決算書 1 期OK で通過

5. 申し込み前セルフチェックリスト

| 項目 | YES/NO | 行動 |

|---|---|---|

| 年収 250 万円以上 | NO→頭金+契約短縮 | |

| CIC 延滞情報なし | NO→異議申立て・完済証明提出 | |

| 勤続 6 か月以上 | NO→共同名義 or 法人契約 | |

| クレカ利用実績 1 年以上 | NO→光熱費をクレカ払い | |

| 走行距離 1,500km/月以下 | NO→無制限プラン選択 |

記入後、5 つすべて YES なら可決率 80% 以上!

6. FAQ 10 連発(抜粋)

- 信用情報は何年で消える? → 延滞は 5 年、自己破産は 10 年

- 頭金はいくら入れると効果的? → 車両価格の 5〜10%

- 任意保険の等級は審査に影響? → しないが保険込みプランなら割高でも通りやすい

- フリーランスは通りにくい? → 直近 2 期の確定申告で黒字なら可

- ボーナス払いは審査で有利? → 与信計算上は月割りなので効果薄

(残り 5 問は JSON-LD 構造化データ付き完全版を提供可)

7. まとめ & CTA

- ブラックフラグ 7 つ を除去すれば通過率大幅アップ

- 頭金+共同名義+無制限プラン の三種の神器

- 迷う場合は LINE で無料審査診断 を活用しよう

コメント